线上开户

开启服务新时代

在线可开户 注册0接触

客服热线 : 029-81777905

2023年化工市场月报(8月)

时间:2023-09-14 来源:信息员 点击:2722次

本月国内化工市场

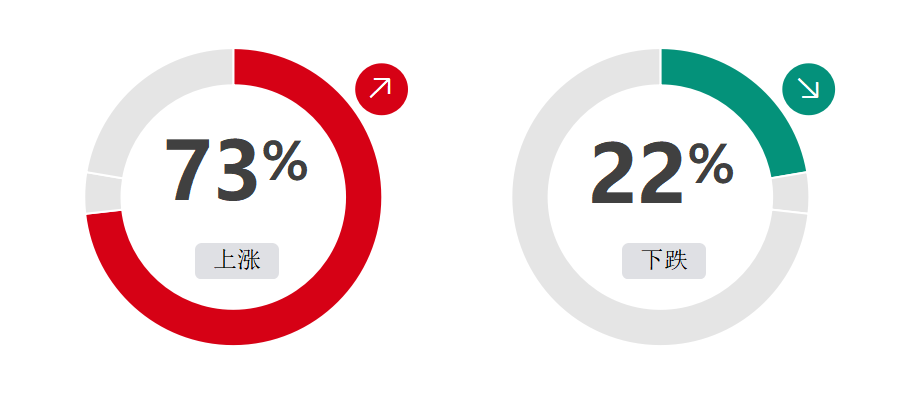

2023年8月化工板块上升的商品共82种,其中涨幅5%以上的商品共46种,涨幅前3的商品分别为硫酸、轻质纯碱、醋酸。下降的商品共有25种,跌幅在5%以上的商品共8种,跌幅前3的产品分别为碳酸锂-电池级、碳酸锂-工业级、氢氧化锂。

(数据来源:生意社)

本月重点化工产品

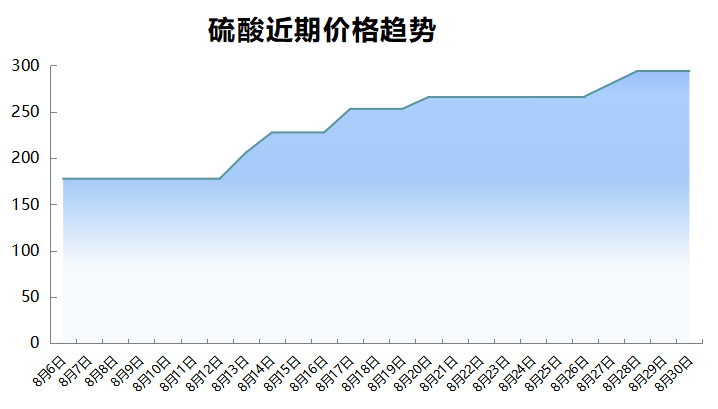

8月硫酸月初均价为160元/吨,月末均价为294元/吨,月涨幅83.75%。8月份国内硫酸市场价格大幅上涨。后市来看,9月中上旬国内硫酸行情或小幅震荡上涨,整理为主。下游氢氟酸、钛白粉市场行情小幅上涨,下游对硫酸的采购积极性增加。上游硫磺价格大幅上涨,成本支撑较好。生意社硫酸分析师认为短期硫酸市场在供需及原料等多方面影响下,硫酸市场或小幅震荡上涨,整理为主。

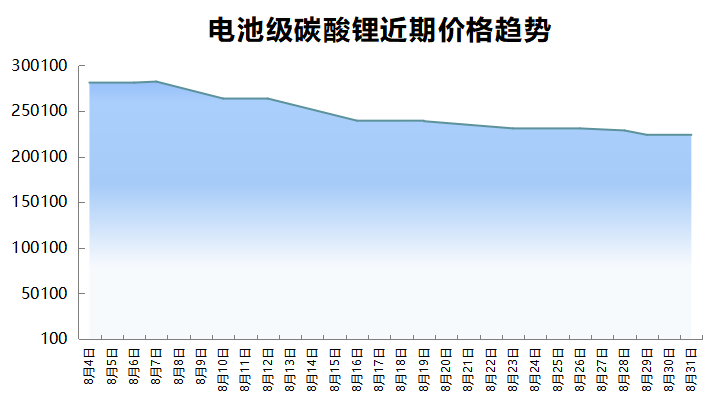

8月碳酸锂-电池级月初均价为294000元/吨,月末均价为224000元/吨,跌幅23.81%。8月碳酸锂价格保持下行走势,市场受碳酸锂期货价格低位影响不断下调。供应方面,8月上旬碳酸锂市场供应维持增量,库存持续积累。虽然有不少数四川地区企业出现停产现象,但市场碳酸锂现货供应仍较为充足,使得现货市场高价成交压力较大,因此价格不断下调。需求方面,8月上旬碳酸锂市场上下游博弈状态持续,下游采买偏谨慎,未见大批量补库。而市场供大于求的矛盾点以及短期持续成交寡淡的市场氛围,不断扰动部分小厂及贸易商心态,现货市场低价促成交的现象频发,导致实际成交价逐步走低。8月下旬现货市场悲观情绪较重,导致下游采购越发谨慎,市场散单成交气氛维持寡淡。而下游采购暂未大面积展开,需求端未见明显起色,整体市场供大于求局面维持。加之业者多看空后市,因此采购压价态势不减。目前碳酸锂市场供应充足,下游正极材料厂大多等待9月排产预期,对于碳酸锂价格多以观望为主。而行业并未出现大规模集中性补库,产业链各环节均较为谨慎,预计短期碳酸锂价格维持弱势。

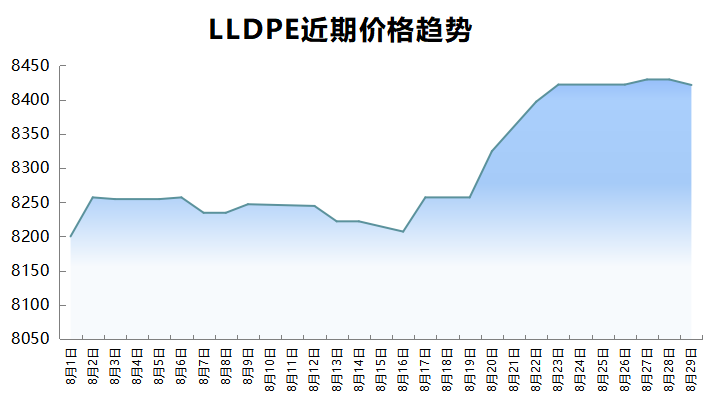

8月LDPE月初价格8937.5元/吨,月末价格9550元/吨,涨幅6.85%;LLDPE月初价格8200元/吨,月末价格8421.43元/吨,涨幅2.70%;HDPE月初价格9275.00元/吨,月末价格9212.5元/吨,跌幅0.67%。8月聚乙烯价格上涨为主,上涨主要在下半月开始,其中LDPE价格上涨幅度较大。成本端原油维持高位,对聚乙烯价格有一定的支撑作用。部分聚乙烯牌号货源偏紧,生产企业和贸易商报价上涨。农膜企业订单持续季节性恢复,下游逢低补库行为较前期有所增加,市场需求预期向好,提振市场心态。HDPE方面,8月价格主要震荡下跌为主,临近月末上涨有所上调,国内聚乙烯装置检修旺季即将结束,装置陆续重启,由于部分价格较高,下游抵触高价情绪较重,市场成交有限,HDPE报价有所下降。8月聚乙烯期货行情震荡上涨为主,对现货行情有一定的提振作用。聚乙烯检修装置陆续重启,装置开工提升,供应端预期增加;棚膜和地膜需求旺季来临,需求预期增加,提振市场心态,预计聚乙烯或将震荡偏强走势,但上涨空间有限。

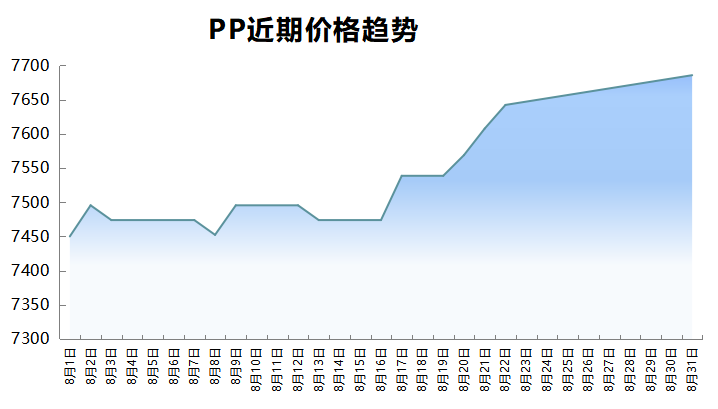

8月PP月初价格为7450元/吨,月末价格为7685.71元/吨,涨幅3.16%。上游方面,八月PP原料方面,山东丙烯方面由原油成本带动而上涨。PDH装置方面检修增多,场内供应减少,提振市场信息,同时影响丙烯价格顺势推涨。月末供应收紧,价格再次出现宽幅走高。综合来看聚丙烯成本端支撑强劲。各方向原料走势尚可,成本端对PP存在支撑。行业负荷方面,八月末行业总体负荷在79%左右,位置较前期震荡下调,货源供应总体稳定,场内货源充足。需求方面较前期变化不明显,下游塑编开工维持在四成以上走平,膜料与注塑方面企业开工率维持六成左右,总体位置尚可,终端企业备货情况按部就班,市场表现均衡,预计部分企业采购补库或将呈现季节性恢复。八月聚丙烯行情走高。上游各原料走势总体强势,成本端对行情的支撑尚可。终端企业开工维持延续前期水平,拿货偏刚需。预计短期内PP市场行情或将进入旺季行情而走强。

风险提示

投资有风险,请谨慎抉择。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资、买卖、运营决策的建议,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。文中的内容和意见仅供参考,在任何情况下,本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。