线上开户

开启服务新时代

在线可开户 注册0接触

客服热线 : 029-81777905

2023年5月竞价交易市场分析报告

时间:2023-06-21 来源:信息员 点击:3764次

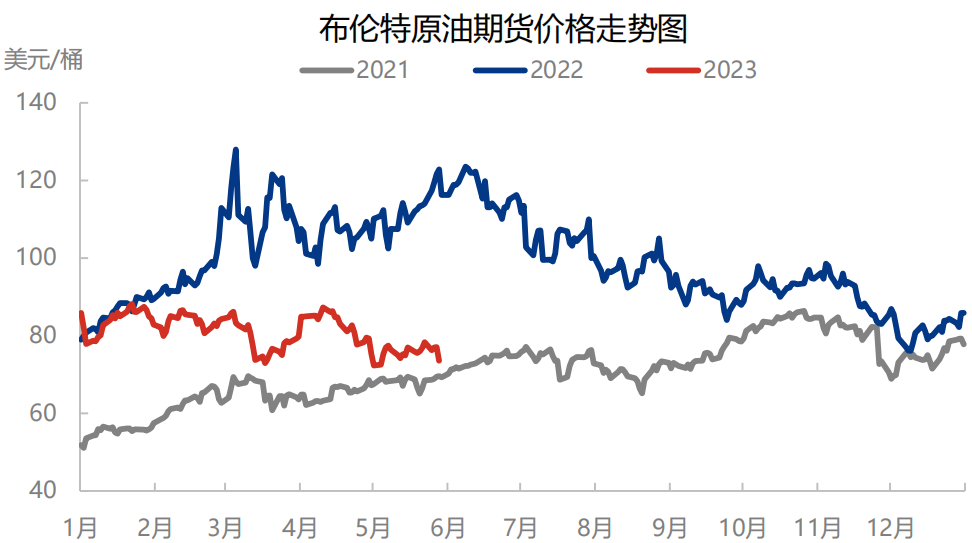

一、国际原油市场回顾

(一)市场回顾

5月国际原油价格先跌后涨,但整体走势小跌,且均价跌幅明显。上旬美国债务上限问题及经济衰退风险加重市场忧虑,市场对加息背景下的欧美经济仍存担忧,国际油价下跌。中旬后OPEC+减产使得供应趋紧预期仍在,且美国债务上 限问题导致的忧虑情绪减弱,油价出现反弹。下旬美国夏季出行高峰到来,且OPEC+减产带来的利好支撑延续,基本面 支撑稳固,叠加美国债务上限风险暂时解除,经济层面压力减弱,油价仍有小幅上涨。截至2023年5月29日,WTI区间68.56-75.66美元/桶,布伦特72.33-79.31美元/桶。

数据来源:隆众咨讯

(二)市场展望

下月价格预测:6月来看,多个产油国减产继续执行,美国夏季出行高峰将提振燃油需求,亚洲经济和需求前景也向好,基本面的利好支撑有增无减。不过欧美央行加息步伐均难停止,经济层面的利空情绪或仍是抑制价格上行空间的主要因素。预计WTI或在69-77美元/桶的区间运行,布伦特或在73-81美元/桶的区间运行。

二、kaiyun欧洲杯app交易情况

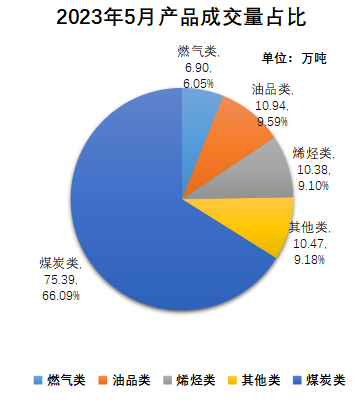

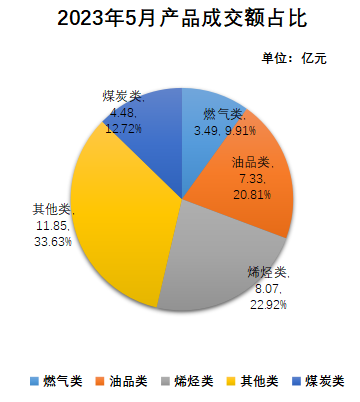

2023年5月kaiyun欧洲杯app竞价销售平台共交易五大类85种产品,平均每天定价62次。本月成交量120.86万吨,成交额38.22亿元,降本增效5073.14万元。

(一)产品成交量和成交额占比情况

图1 2023年5月产品成交量占比

如上图所示,从成交量来看,本月煤炭类占比最大,占总成交量的75.39%,烯烃类占比为9.10%,其他类占比为9.18%,油品类占比为9.59%,燃气类占比最小为6.05%。

图2 2023年5月产品成交额占比情况

如上图所示,从成交额来看,本月其他类占比最大,占总成交额的22.92%,烯烃类占比为33.63%,油品类占比为20.81%,燃气类占比为9.91%,煤炭类占比为12.72%。

三、重点产品交易价格对标分析

(一)聚烯烃重点产品价格对比分析

1、聚丙烯T30S

2023年5月延长拉丝料T30S销售均价7194元/吨,主力合约均价7096元/吨。

价格对标图

2、聚丙烯K1870-B

2023年5月聚丙烯K1870-B销售均价7392元/吨,主力合约均价7096元/吨。

价格对标图

3、聚乙烯23050

2023年5月聚乙烯23050销售均价7911元/吨,连云港石化销售均价8153元/吨,主力合约均价7742元/吨。

价格对标图

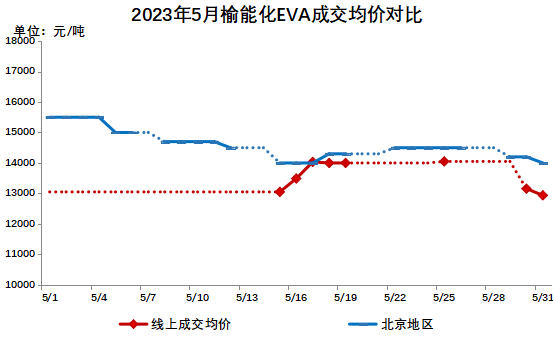

4、榆能化EVA

2023年5月榆能化EVA销售均价13591元/吨,北京地区EVA销售均价14616元/吨。

价格对标图

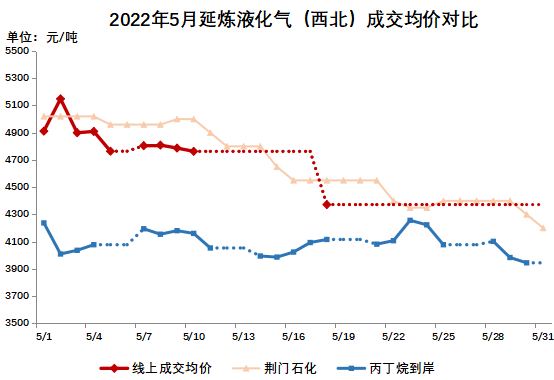

(二)液化石油气价格对标分析

2023年5月延炼液化气成交均价4816.51元/吨,目标市场荆门石化销售均价4670元/吨,丙丁烷到岸均价4095.70元/吨。

价格对标图

(三)煤炭价格对标分析

2023年5月原末媒销售均价为535.75元/吨,精末煤销售均价783.85元/吨,2-5混块(魏墙)销售均价815.37元/吨。

四、2023年市场分析

(一)聚烯烃市场供需情况

1、聚乙烯

5月聚乙烯报价重心不断下移。5月石化企业不断下调报价,贸易商心态欠佳,随行下调报价。国内聚乙烯停车检修较多,供应压力有所缓解。农膜处于需求淡季,停机检修装置增多,虽有工厂逢低补库,但市场需求提振有限。管材方面,企业开工率有下降趋势,市场成交欠佳。二季度是装置检修集中期,国内聚乙烯供应压力有所缓解,但农膜处于传统淡季,现货价格重心不断下移,需求面占主导,预计聚乙烯或将弱势下调为主。

2、聚丙烯

5月上游丙烯市场稳中下行,原油走弱,聚丙烯行情走势下跌,多重利空打压下,丙烯价格下跌,对PP成本端支撑减弱。下游塑编开工四成左右走稳,膜料方面企业开工率波动偏大,但总体位置不高,终端企业备货情况好转有限,采购维持生产为主。本月PP纤维料主力下游无纺布企业负荷低位横盘延续,总体开工率水平在30%左右。月内市场纤维料受需求情况疲弱拖拽,无纺布末端产品消化速度不佳,企业对纤维PP补货操作力度滞后。熔喷料方面,5月熔喷PP行情延续偏弱整理行情。目前卫生事件国内有零星反弹,但社会局部消息面对医用熔喷布材料消费拉动无力。海外需求量亦无明显助力,熔喷料行情或将维持弱势整理行情。

(二)液化气市场供需情况

5月液化气供应方面,五一节后,炼厂检修相对增多,供应维持低位,但海外货源供应较为充裕,中东与北美5月发货量均处在高位水平,进口数量增加且价格低位压制国内市场,打压国内液化气市场价格。需求方面,进入二季度,气温逐渐升高,民用液化气市场由南向北逐渐进入需求淡季,虽五一期间旅游行业火热,液化气商用需求增多,但对液化气市场拉动有限,节后行情快速回落。化工方面,下游PDH开工维持在70%左右,现货季节性承压,化工需求一般,部分化工产品利润萎缩,企业降低开工减少采购。整体来看,液化气市场整体交投氛围欠佳,需求疲软难改善,市场观望氛围浓厚,上游走货不畅,区域内库存逐步累积。

(三)醋酸市场供需情况

5月上旬,醋酸价格走势持续上涨,企业库存无压,下游需求平稳跟进,厂家出货顺畅,醋酸成交重心持续上调;中旬,市场交投表现清淡,下游入市采买刚需为主,醋酸厂家持稳出货,市场行情平稳观望;下旬,醋酸价格下调后平稳运行,下游拿货积极性一般,市场成交寡淡,醋酸行情淡稳运行。原料端甲醇市场弱势下调,原料煤炭价格下滑,成本面缺乏利好支撑,供应方面甲醇社会库存不断累积,叠加进口货源涌入,市场信心不足,下游采买跟进不足,供强需弱下,甲醇价格行情一跌再跌。下游醋酐5月行情震荡下行,醋酐成本支撑有限,醋酐开工偏低,市场供给不足,下游需求一般,场内交投氛围清淡。醋酸企业库存无压,厂家积极出货,需求端下游心态观望,延续刚需跟进,市场缺乏有效利好,醋酸上涨乏力。

(四)煤炭市场供需情况

5月动力煤价格整体弱势运行。产地方面,产地煤矿维持正常生产,煤炭供应端较为稳定。悲观情绪中以长协保供发运为主,市场交投气氛较为一般。整体来看煤炭供应整体较为充足,下游需求不振,市场价格整体偏弱运行。市场看跌气氛再次升温。下游需求量多按需采购为主,电厂库存维持高位,市场交投较为冷清。非电行业业利润情况欠佳,行情低迷,仅维持少量采购。产地方面产地煤矿维持正常生产,煤炭供应端较为稳定。下游港口方面,电厂采购积极性一般,民用电需求一般。目前社会库存处于高位,煤价上涨缺乏支撑,此外旺季需求不及预期,具体看下游市场需求。

五、行业新闻

(一)聚烯烃

5.1.1东华能源茂名40万吨聚丙烯项目改造

东华能源茂名40万吨聚丙烯项目改造。5月17日,茂名市人民政府发布了东华能源(茂名)烷烃资源综合利用项目聚丙烯提质改造环境影响报告书受理公告。项目位于茂名滨海新区绿色化工和氢能产业园,计划于2023年5月开工,2023年6月建成投产运行,施工期约1个月。本技改项目具体建设涉及PP的内容及规模如下:PP聚丙烯装置增加乙烯精制工艺,部分设备结合最新的专利商设备供应情况进行调整,技改后的产能由40万吨/年均聚聚丙烯调整为35万吨/年均聚聚丙烯和5万吨/年无规共聚聚丙烯。

5.1.2 Arzew工业区建设石化项目设计年产55万吨聚丙烯

阿尔及利亚国家石油公司Sonatrach全资子公司STEP Polymers在阿尔及尔西部的Arzew工业区建设的石化项目,项目设计年产55万吨聚丙烯。Petrofac和中国寰球工程公司已被STEP Polymers 选中为阿尔及利亚的一个石化项目提供价值 15 亿美元的工程、采购和施工合同。对此,Petrofac宣布收到STEP Polymers的有条件授予通知,STEP Polymers 是阿尔及利亚国家石油公司Sonatrach的全资子公司。领导合资企业的Petrofac将拥有10亿美元的股份。这家能源服务公司在合资企业中的合作伙伴是中国石油天然气集团公司的全资建筑子公司。Petrofac和China Huanqiu Contracting&Engineering的财团成为EPC合同的最低投标人,该合同于2021年4月启动了遴选程序。据Sonatrach称,石化EPC项目的完工期为42个月。

5.1.3京博聚烯烃薄壁注塑正式上市

京博聚烯烃薄壁注塑正式上市。山东京博聚烯烃新材料有限公司(以下简称京博聚烯烃)依托全产业链高效协同和资源联融优势,协同采、研、产、销、用等人员制定技术方案,成功突破助剂配方技术难点,实现薄壁注塑聚丙烯(HP648T)产品的上市推广。京博聚烯烃的薄壁注塑聚丙烯(HP648T)产品所采用助剂配方为自主研发。为高效、精准地完成助剂配方的技术优化,京博聚烯烃组织研发人员成立专项课题组,从客户需求收集分析,到配方设计、工业化生产方案验证,再到联合下游进行应用性能评测,实现了研发到应用全流程打通,保证了产品高品质按时上市。

(二)天然气

5.2.1委内瑞拉与欧洲两家能源公司签署天然气出口协议

央视新闻消息,当地时间5月7日,委内瑞拉国家石油公司分别与意大利埃尼集团和西班牙雷普索尔公司签署合同,允许两家公司把在委内瑞拉生产的天然气向欧洲等国际市场出口。

5.2.2中方倡议建立中国—中亚能源发展伙伴关系

5月19日上午,国家主席习近平在陕西省西安市国际会议中心主持中国—中亚峰会,在主旨讲话中就中国同中亚国家合作提出“八点建议”。习近平提出,扩大能源合作。中方倡议建立中国—中亚能源发展伙伴关系,加快推进中国—中亚天然气管道D线建设,扩大双方油气贸易规模,发展能源全产业链合作,加强新能源与和平利用核能合作。

5.2.3世界最大海上液化天然气接收站试运行

世界最大海上液化天然气接收站成功实现首船卸料和管线通气,进入试运行阶段。该接收站属于中国海油下属海洋石油工程股份有限公司负责工程总承包的香港LNG项目,项目建成后将大幅提高香港清洁能源发电比例,对优化粤港澳大湾区能源结构、助力实现“双碳”目标具有重要意义。

5.2.4我国首船跨境人民币结算液化天然气完成接卸

5月16日,满载6.5万吨液化天然气的“马尔文”轮在中国海油广东大鹏液化天然气接收站完成接卸,这船货物是我国首单以人民币结算的进口液化天然气,标志着我国在油气贸易领域的跨境人民币结算交易探索迈出实质性一步。

(三)煤炭

5.3.1山西:到2027年全省各类煤矿基本实现智能化

5月16日,山西省政府办公厅印发《全面推进煤矿智能化和煤炭工业互联网平台建设实施方案》,提出2023年,180万吨/年及以上生产煤矿智能化改造全部开工,再建成80座智能化矿井;2024年,120万吨/年及以上和灾害严重生产煤矿智能化改造全部开工,再建成150座智能化矿井;2025年,其他各类生产煤矿智能化改造全部开工,大型和灾害严重煤矿及其他具备条件煤矿基本实现智能化。2027年,全省各类煤矿基本实现智能化。

5.3.2新疆前5月铁路外运煤炭2298.11万吨 较去年同期增长21.69%

前5月,新疆铁路外运煤炭达到2298.11万吨,较去年同期增长21.69%。

今年以来,随着国家经济稳步回升,能源需求量持续增加,新疆煤炭供应圈不断扩大,煤炭行业产销两旺。以国家能源集团新疆能源有限责任公司为例,前5月该公司生产煤炭3835.7万吨,同比增长23.6%;销售煤炭3877.1万吨,同比增长22.6%。

5.3.3 2023年5月涉煤政策盘点

自然资源部发布《关于进一步完善矿产资源勘查开采登记管理的通知》。《通知》明确,除油气和非油气矿产之间、非煤探矿权勘查煤炭资源以及勘查放射性矿产等4种特殊情形外,探矿权人对勘查区域内的矿产资源开展综合勘查、综合评价的,无须办理勘查矿种变更(增列)登记,按照实际发现的矿产编制矿产资源储量报告。探矿权转采矿权时,根据储量报告确定开采矿种并向具有登记权限的机关申请采矿登记。

国家矿山安全监察局批准21项行业标准。国家矿山安全监察局发布2023年第1号公告,批准《煤矿井下人员位置监测系统使用与管理规范》《煤矿用防爆柴油机无轨胶轮运输车辆通用安全技术条件》《矿用防爆锂离子蓄电池电源安全技术要求 》等21项行业标准。

地方政策

山西省印发《全面推进煤矿智能化和煤炭工业互联网平台建设实施方案。《方案》提出加快煤矿智能化建设:2023年,180万吨/年及以上生产煤矿智能化改造全部开工,再建成80座智能化矿井。2024年,120万吨/年及以上和灾害严重生产煤矿智能化改造全部开工,再建成150座智能化矿井。2025年,其他各类生产煤矿智能化改造全部开工,大型和灾害严重煤矿及其他具备条件煤矿基本实现智能化。2027年,全省各类煤矿基本实现智能化。

内蒙古发布《关于进一步加强全区露天煤矿安全管理若干措施的通知》。《通知》指出,各级煤炭行业管理、煤矿安全监管、矿山安全监察等部门要严格落实分级监管要求,严格执法,切实提升监管监察执法效能;加快推进露天煤矿重大灾害风险防控系统建设,实时监控生产状态和安全状态;始终保持打非治违高压态势,紧盯露天煤矿实际控制人、实际出资人等“关键人”和矿长、总工程师等“关键少数”,强化追责问责,涉嫌犯罪的案件移送司法机关追究刑事责任。

国家矿山安全监察局山东局发布《关于煤矿及其上级企业报备有关事项的通知》。《通知》要求,煤矿上级企业报备事项包括:安全生产管理人员任免情况、煤矿上级企业综合应急预案和专项应急预案;煤矿报备事项包括:煤矿事故隐患(含重大隐患)排查治理情况、煤矿综合应急预案和专项应急预案、专职或兼职应急救援队伍、煤矿领导带班下井制度等。