线上开户

开启服务新时代

在线可开户 注册0接触

客服热线 : 029-81777905

2023年3月竞价交易市场分析报告

时间:2023-04-25 来源:信息员 点击:4321次

一、国际原油市场回顾

(一)市场回顾

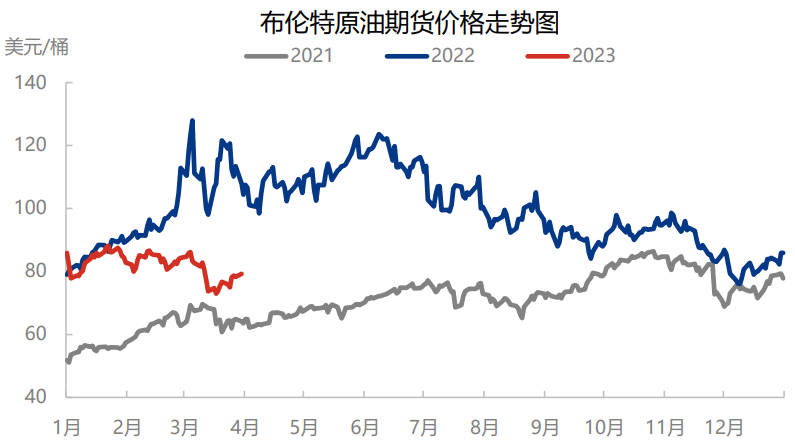

3月国际原油价格呈现明显跌势,直至月末才逐渐修复回升。上旬中国及亚洲经济需求前景带来的利好与美联储官员鹰派言论的利空博弈,导致国际油价趋稳运行。中旬美国硅谷银行突发破产,欧洲瑞信股价暴跌,欧美银行业风险骤然凸显,冲击经济信心及需求前景,国际油价大跌。下旬沙特及俄罗斯重申减产立场坚定,美联储转向温和加息操作,油价逐渐摆脱低位反弹。截至2023年3月30日,WTI区间 66.74-80.46美元/桶,布伦特72.97-86.18美元/桶。

数据来源:隆众咨讯

(二)市场展望

4月来看,月初 OPEC+会议大概率将就减产释放积极信号,俄罗斯也将落实额外减产,供应端存利好支撑;需求端则是 中国经济持续复苏的带动下,中国、印度原油需求向好,但欧美经济弱势及缺陷或形成利空抑制。预计WTI或在72-79美元 /桶的区间运行,布伦特或在77-84美元/桶的区间运行。

二、kaiyun欧洲杯app交易情况

2023年3月销售平台共交易kaiyun欧洲杯app竞价五大类114种产品,平均每天定价62次。本月成交量130.12万吨,成交额40.02亿元。

(一)产品成交量和成交额占比情况

图1 2023年3月产品成交量占比

如上图所示,从成交量来看,本月煤炭类占比最大,占总成交量的60.82%,烯烃类占比为11.63%,其他类占比为13.77%,油品类占比为7.88%,燃气类占比最小为5.89%。

图2 2023年3月产品成交额占比情况

如上图所示,从成交额来看,本月烯烃类占比最大,占总成交额的33.41%,其他类占比为16.82%,油品类占比为19.98%,燃气类占比为14.70%,煤炭类占比为15.08%。

三、重点产品交易价格对标分析

(一)聚烯烃重点产品价格对比分析

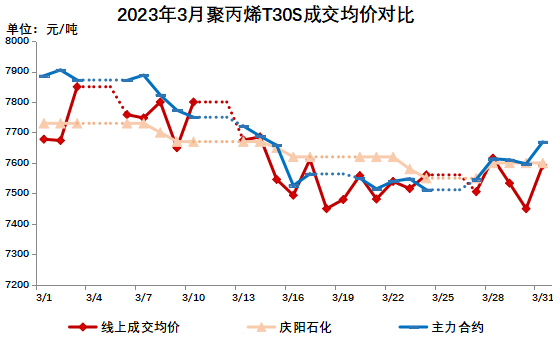

1、聚丙烯T30S

2023年3月延长拉丝料T30S销售均价7591.51元/吨,中石油庆阳石化T30S销售均价7646.09元/吨,主力合约均价7679.39元/吨。

价格对标图

2、聚丙烯K1870-B

2023年3月聚丙烯K1870-B销售均价7862.22元/吨,主力合约均价7679.39元/吨。

价格对标图

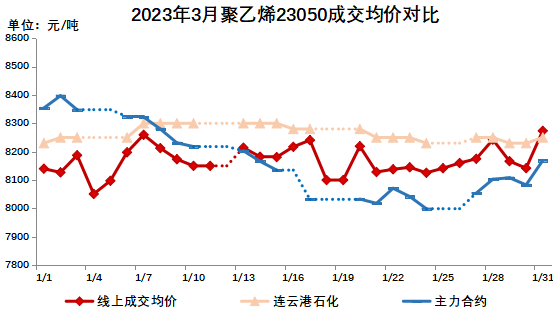

3、聚乙烯23050

2023年3月聚乙烯23050销售均价8189.56元/吨,连云港石化销售均价8265.65元/吨,主力合约均价8167.73元/吨。

价格对标图

4、榆能化EVA

2023年3月榆能化EVA销售均价17103.05元/吨,北京地区EVA销售均价17543.48元/吨。

价格对标图

(二)液化石油气价格对标分析

2023年3月延炼液化气成交均价5062.11元/吨,目标市场荆门石化销售均价5445.16元/吨,丙丁烷到岸均价4641.78元/吨。

价格对标图

(三)煤炭价格对标分析

2023年3月原末媒销售均价为553.42元/吨,精末煤销售均价922.53元/吨,2-5混块(魏墙)销售均价951.46元/吨。

四、2023年市场分析

(一)聚烯烃市场供需情况

1、聚乙烯

3月聚乙烯涨跌互现。LLDPE和LDPE上半月窄幅调整,下半月呈现下滑态势,临近月末价格有小幅上涨趋势,HDPE报价月初小幅上涨后坚挺为主。月初,成本端,国际原油期货上涨,支撑聚乙烯行情,3月份是农膜需求旺季,市场需求预期看好,报价有所上调。月中,国际银行危机,宏观市场悲观情绪浓重,聚乙烯行情有所拖累。临近月底,企业检修,现货上涨趋势,加之原油行情回暖,提振聚乙烯价格。

原油行情回暖,成本端或有所支撑。3-4月检修装置有所增加,但新增产能陆续释放,聚乙烯供应压力仍然不小。下游地膜处于旺季,棚膜需求偏淡,管材方面,工厂订单跟进缓慢,补库积极性不高,刚需为主。预计聚乙烯或将震荡偏弱运行为主。

2、聚丙烯

3月震荡走跌,前半月承接上月份僵持行情,跌幅集中在下半月。月内企业开工情况变动有限,总体稳定在80%左右,供应稳定,行业产能释放的影响逐渐显现,供应压力增加。需求方面,主力下游塑编和膜料方面企业开工率涨跌互现,终端企业备货情况一般,按需采购为主。原料丙烯行情整月表现震荡下跌。纤维料方面,国内纤维PP现货价格行情窄幅走跌。近期PP纤维料主力下游无纺布企业负荷偏低,终端企业需求情况疲弱,无纺布末端产品消化速度一般,企业对纤维PP补货操作力度不佳。预计短期内或仍将保持震荡整理运行。熔喷料方面,近期熔喷PP行情回落明显。目前社会面消费对医用熔喷布材料拉动无力,临近月底,熔喷料跌后趋稳。总体对PP支撑力度不佳。产业链主要利空在于油价走低牵制,PP行情持续弱势运行。

(二)液化气市场供需情况

3月液化气市场明显下跌,其中3月上旬和下旬价格相对稳定,中旬期间价格跌幅较大。下跌原因主要是以下几方面,一是进入3月,液化气价格相对高位,下游采购刚需为主。民用需求进入淡季,供需矛盾加大。二是原油和进口气价格一路震荡走低,打击业者心态,同时相关品亦是大幅下跌,进一步拖拽液化气行情。3月整体来看,供应面相对宽松,需求面收紧,导致液化气价格一路承压下行。月末行情原油价格触底反弹,液化气行情止跌回稳,天气逐渐转暖,下游民用延烧需求进入淡季,化工方面PDH开工在持续回升,当前液化气价格已调整至阶段性低位,预计进入4月份,液化气行情窄幅整理运行,密切关注原油和下游需求变化。

(三)醋酸市场供需情况

上半月,醋酸行情上涨后盘稳运行,月初河北建滔装置停车消息释放,醋酸供应减少,其他地区醋酸报价挺涨,后期下游入市拿货按需平稳跟进,市场交投尚可,企业心态观望,醋酸价格平稳运行;下半月,醋酸价格先跌后涨,市场供需博弈,前期市场供应充足,下游需求疲软,价格走势下调,后期场内部分厂家装置停车,醋酸厂家顺势上涨,醋酸行情整理上行。3月醋酸价格整体震荡上涨。原料端甲醇市场震荡下行。原料煤炭价格回落,成本面利空甲醇行情,供应方面甲醇库存累积,需求端采买跟进不足,市场暂无利好支撑,甲醇价格行情弱势下调。下游醋酐3月行情震荡上涨。原料醋酸价格震荡上涨,成本支撑利好,3月兖矿企业醋酐设备开工低位,醋酐供给下降,业者心态看好,企业报价挺涨,醋酐行情走势上行。醋酸市场虽有装置停车检修,整体产能利用率偏高,货源供应充足,加上下游采买多按需跟进,成交有限,场内缺乏有效利好,醋酸价格上涨乏力,市场供需僵持,预计短期醋酸行情盘稳运行。

(四)煤炭市场供需情况

3月焦炭市场主流地区价格暂稳运行,主产区出厂价格保持平稳,焦钢博弈心态较强。目前焦炭价格已经近两个月保持暂稳运行,港口出库价格虽有调整,但幅度有限。供应方面目前焦化企业受利润提振开工率稳步提升,焦炭产量略有回升,下游采购维持按需,因此厂内库存略有增长,焦企心态略偏弱。下游需求方面近期钢厂焦炭库存保持在合理水平,有部分厂家控制焦炭采购,采购节奏放缓,但近期钢厂开工率略有提升,对焦炭刚需仍存。综合来看焦炭供应略显宽松,市场情绪偏向看空,焦钢博弈心态较强,预计短期内供需弱平衡较难打破,焦炭价格恐将继续保持暂稳运行。后市重点关注焦煤价格走势、焦炭库存情况以及下游钢厂采购情况。

五、行业新闻

(一)聚烯烃

5.1.1巴陵石化橡胶部年产6万吨聚丙烯SPG装置升级改造后全流程一次开车成功

3月24日,巴陵石化橡胶部年产6万吨聚丙烯SPG装置升级改造后全流程一次开车成功,产出合格聚丙烯。该装置升级改造项目充分利旧现有设备,采用 SPGII(第二代丙烯液相本体与卧式釜气相本体组合式连续聚合)绿色环保工艺技术,2022年5月完成主框架建设,开始设备管道安装。在2月25日装置试车的基础上,巴陵石化橡胶部进一步整改消缺,优化工艺流程,调整设备参数,3月20日具备开车条件,21日正式引入丙烯建立循环,24日投入催化剂,当天实现连续生产。

5.1.2中韩石化

2023年,中韩石化大力开发生产化工高端新材料,产品具有高韧性、低模量、易加工等性能,优级品率达98.7%,创历史新高。NS系列防水卷材专用料是中韩石化拳头产品,3月以来,该公司2号PP装置统筹优化,消除装置运行瓶颈,做好连续生产方案风险评估,确定催化剂配置、参数设定、产率比等关键环节。生产中,装置克服粉料发黏易结块、产品融指波动大易缠刀等困难,制定完善转切方案和应急处置卡;密切关注反应温度、压力,紧盯除块器、粉料风送和造粒环节,确保生产稳定。由于连续生产超10天,装置加强值守力量,精心指导

5.1.3聚丙烯装置新开发产品PPH-MN60生产成功

3月19日,中安联合分检中心传出喜讯,聚丙烯装置新开发产品PPH-MN60弯曲模量、冲击强度、拉伸屈服应力等各项质量指标分析合格,环保型薄壁注塑专用料试生产成功。 聚丙烯装置转产PPH-MN60前,中安联合积极与北化院制定生产方案和应急方案,明确PPH-MN60的关键控制参数,同时组织班组人员学习转产方案,确认转产流程。针对本次生产使用的高效HR催化剂氢调敏感性好、活性高,引入乙烯时催化剂活性会增加等特点,装置技术管理人员全程指挥,把控关键操作,及时处置乙烯电磁阀突发故障,为试生产顺利进行夯实了基础。PPH-MN60属于高融指薄壁注塑料,性能优异,主要用于食品、医药、快餐盒等一次性包装领域,产品附加值较高。本次新牌号产品的成功试生产,丰富了中安联合产品结构,标志着中安联合坚持产品高端化、差异化、精品化发展方向,在新产品开发上迈上一个新台阶。

5.1.4中韩石化3号聚丙烯装置成功生产高熔指高抗冲聚丙烯新品

3月11日,中韩石化3号聚丙烯装置成功生产高熔指高抗冲聚丙烯新品。高熔指高抗冲聚丙烯系列产品是该公司拳头产品,本次生产的新品,是在原牌号基础上的提质升级牌号,具有低气味、高熔融指数、更出色的抗冲性能,应用于汽车零部件生产等注塑领域。为提升聚丙烯产品在高端市场的占有率,3号聚丙烯装置多次与公司树脂研发中心沟通,根据客户需求研发改进配方。在生产过程中,装置与各职能部门对接生产方案,加派骨干力量紧盯关键参数,加强中控操作和巡检管理,加大采样频次,保证产品质量。针对相关技术难题,技术团队不断优化牌号切换方案、科学调整原料加入时间,确保牌号切换过程过渡料少、反应平稳。 新品满足了下游客户的改性需求,丰富了该公司产品链,增强了企业高附加值产品竞争力。

(二)天然气

5.2.1全球首例一体化建造LNG工厂交付

3月7日,由海洋石油工程股份有限公司承建的加拿大LNG项目的最后两个核心模块在青岛交付。至此,全球首例一体化建造的LNG工厂35个模块全部交付,标志着我国超大型LNG模块化工厂一体化联合建造技术能力走在国际前列。

5.2.2海关总署:1—2月我国天然气进口量同比减少9.4%

3月7日,海关总署发布最新数据显示,今年前两个月,我国原油、天然气进口量减价扬。进口原油8406.4万吨,同比减少1.3%,进口均价每吨4058.5元,同比上涨3.7%;进口天然气1792.7万吨,同比减少9.4%,进口均价每吨4598元,同比上涨8.4%。

5.2.3国家统计局:2月石油和天然气开采业价格环比上涨1.7%

国家统计局3月9日发布数据显示,2月,输入性因素推动国内石油相关行业价格上行,其中石油和天然气开采业价格上涨1.7%,石油煤炭及其他燃料加工业价格上涨0.6%。煤炭生产稳定,加之气温回升采暖用煤需求减少,煤炭开采和洗选业价格下降2.2%,降幅比上月扩大1.7个百分点。

5.2.4俄副总理:发展液化天然气是俄罗斯天然气出口的战略目标

据央视新闻报道,俄罗斯副总理诺瓦克3月7日表示,俄罗斯天然气出口的战略目标聚焦于液化天然气,中期目标是年产量至少1亿吨。截至目前,已建成项目的液化天然气年产量约为3300万吨,加上在建的乌斯季-卢加液化天然气项目和北极液化天然气2号项目,俄罗斯液化天然气年产量将达到6600万吨。

5.2.5我国首座液化天然气薄膜罐完成调峰任务

中国石油19日发布消息,我国首座投用的陆上液化天然气薄膜罐,在执行首次冬季保供任务中,供应天然气4000万立方米,不仅为京津冀天然气保供发挥了应急调峰作用,也标志着我国的液化天然气储装设备开启了从海上到陆地的崭新征程。

5.2.6我国最大直径22万方液化天然气储罐机械完工

由海油工程牵头总承包的国家管网天津LNG二期项目4号储罐及配套设施成功实现机械完工,标志着采用中国海油自主技术建造的首座中国最大直径22万方储罐全面建成。天津LNG二期项目是国家天然气基础设施互联互通重点工程,投产后LNG处理能力为1200万吨/年,比现有能力提升近一倍,将有效缓解华北地区冬季天然气供应紧张,大幅提升保供能力。

5.2.7欧盟批准投资1.24亿欧元在波兰修建天然气管道

当地时间3月20日,欧盟委员会批准投资1.24亿欧元用于在波兰建设一条长253公里的天然气管道。欧盟相关人员表示,该项目将“通过天然气供应来源的多样化,大幅提升波兰的能源安全,并使天然气能够出口到立陶宛、斯洛伐克和乌克兰”。

5.2.8我国完成首单液化天然气跨境人民币结算交易

3月29日从中国海油获悉,我国首单以人民币结算的进口液化天然气采购交易在上海达成,标志着我国在油气贸易领域的跨境人民币结算交易探索迈出实质性一步。

(三)煤炭

5.3.1国务院关税税则委员会:延长煤炭零进口暂定税率实施期限

为支持国内煤炭安全稳定供应,国务院关税税则委员会近日发布公告,自2023年4月1日至2023年12月31日,继续对煤炭实施税率为零的进口暂定税率。

5.3.2全球最大的采煤沉陷区水面漂浮式光伏电站一期工程全容量并网

3月28日,安徽阜阳市南部风光储基地(古城)650兆瓦光伏项目一期工程全容量并网。该项目是全球单体规模最大、综合利用采煤沉陷区闲置水面最大的漂浮式光伏电站项目。总建设规模65万千瓦(一期建设规模25万千瓦),建成后年平均发电量可达7.1亿千瓦时,每年可节约标准煤约22.8万吨,减少二氧化碳排放约60万吨。